삼성카드로 신차를 알아보다 보면 다이렉트 오토할부, 카드할부 등 결제 방식이 여러 개라 헷갈리는 경우가 많습니다. 오늘은 결제 방식 중 삼성카드 오토할부와 카드할부 차이에 대해서 알아보고 어떤 방식이 나에게 유리한지 정리를 해보도록 하겠습니다. 오토할부는 대출 성격의 상품이고 카드할부는 카드 결제 기반 분할 납부 서비스라서 한도, 수수료, 신용도 영향, 중도상환 조건까지 비교해야 할 부분들이 많습니다. 그럼 간단하게 삼성카드 오토할부와 카드할부 차이를 알아보세요.

삼성카드 오토할부와 카드할부, 먼저 뭐가 다른지

삼성카드 오토할부와 카드할부는 이름이 비슷해서 처음 보시는 분들은 같은 상품처럼 느끼기 쉽습니다. 그런데 실제로는 결제 구조 자체가 다르기 때문에 차이를 먼저 이해하고 보는 것이 중요합니다. 가장 큰 차이는 오토할부는 대출 상품이고, 카드할부는 카드 결제 서비스라는 점입니다.

오토할부는 차량 구매 자금을 금융사에서 빌려주는 방식입니다. 쉽게 말해 차값을 먼저 대출로 마련한 뒤 매달 나눠 갚아가는 구조라고 보시면 됩니다. 그래서 한도나 금리, 신용에 미치는 영향도 일반적인 대출 상품 기준으로 살펴보게 됩니다.

반면 카드할부는 삼성카드로 차량 대금을 먼저 결제한 뒤 그 금액을 할부로 나눠서 납부하는 방식입니다. 즉 돈을 따로 빌리는 개념보다는 카드 결제를 할부로 전환해 갚아가는 서비스라 보면 됩니다.

정리하면 오토할부는 돈을 빌려 차를 사는 방식이고 카드할부는 카드로 먼저 결제한 뒤 나눠 내는 방식입니다. 간단히 보면 이렇게 이해하면 됩니다.

오토할부 : 돈을 빌려 차를 사는 방식

카드할부 : 카드로 결제하고 할부로 갚는 방식

자 이제 본격적으로 오토할부와 카드할부에 대해서 알아보겠습니다.

삼성카드 오토할부란

삼성카드 오토할부는 자동차 구매 전용 대출 상품입니다. 차량을 살 때 신청한 뒤 판매점에서 가상카드번호로 결제하고 이후 할부로 갚아가는 구조입니다. 겉으로는 카드 결제처럼 보이지만 실제로는 차값을 빌려서 나눠 갚는 대출에 가깝습니다.

장점은 한도가 높다는 점입니다. 최대 1억원까지 가능하고 신용도에 따라 금리가 차등 적용됩니다. 공동명의 차량에도 이용할 수 있어 활용 범위가 넓은 편입니다.

반면 단점도 있습니다. 중도상환수수료가 있고 대출로 잡히기 때문에 DSR과 대출 잔액에 반영됩니다. 신용점수에도 영향을 줄 수 있어 선택 전 확인이 필요합니다.

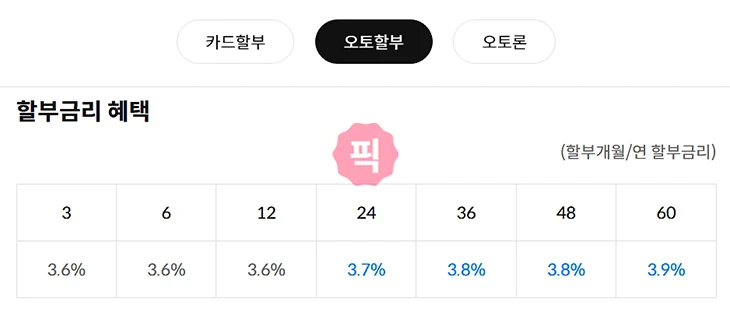

마지막으로 할부금리도 확인해보세요. 매달 바뀌기 때문에 실시간으로 알아보는 것이 좋습니다.

삼성카드 카드할부란

삼성카드 카드할부는 자동차 구매 금액을 신용카드로 결제한 뒤 할부로 나눠 내는 서비스입니다. 앱이나 PC에서 한도를 조회하고 가상카드번호를 발급받아 판매점에서 일시불 결제하면 자동으로 할부 전환되는 방식입니다. 오토할부와 달리 대출이 아니라 카드 결제 서비스라는 점이 중요합니다.

장점은 중도상환수수료가 없고 대출이 아니라서 DSR이 적용되지 않는다는 점으로 신용점수 부담도 상대적으로 덜한 편이고 선수금 캐시백 혜택이 붙을 때도 있습니다.

다만 한도가 오토할부보다 낮은 최대 7천만원으로 낮다는 점이 있습니다. 그래서 카드할부는 대출 부담을 줄이고 싶은 분들에게 좋지만 차량 금액이 크면 한도가 아쉬울 수 있습니다.

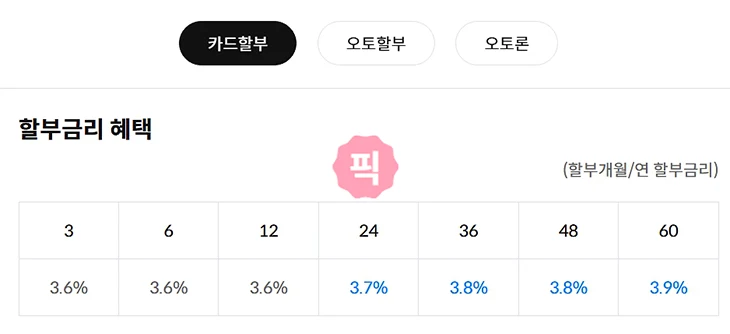

할부금리도 확인해보세요. 매달 바뀌기 때문에 실시간으로 알아보는 것이 좋습니다.

삼성카드 오토할부와 카드할부 차이 한눈에 비교

오토할부와 카드할부는 구조부터 다르기 때문에 아래 표로 보고 한도, 수수료, 신용 영향까지 차이를 한눈에 비교해보시기 바랍니다.

| 항목 | 오토할부 | 카드할부 |

|---|---|---|

| 상품 성격 | 대출 | 결제 서비스 |

| 한도 | 1억원 | 7천만원 |

| 금리 | 3.6~3.9% (매달 변경 됨) | 3.6~3.9% (매달 변경 됨) |

| 중도상환수수료 | 있음 | 없음 |

| DSR 적용 | O | X |

| 신용점수 영향 | 큰 편 | 적은 편 |

| 공동명의 | 지분율은 본인 99%, 공동 명의자 1% | 지분율은 본인 50% 이상으로 |

정리를 하면 오토할부는 대출 성격이라는 점과 카드할부는 카드 결제 방식이라는 점 그래서 나중에 다른 대출을 받을 때 유리하고 한도는 오토할부가 더 좋습니다. 그 외 중도상환수수료 등을 보면 됩니다.

삼성카드 오토할부 장점과 단점

삼성카드 오토할부는 차량 구매 자금을 대출 형태로 이용하는 방식이라 한도가 큰 점이 가장 큰 장점입니다. 대신 대출로 잡히는 만큼 앞으로 집을 살 계획이 있다면 이런 부분은 고려를 해야 합니다.

장점부터 보면 최대 1억원까지 가능해 고가 차량 구매에 좋습니다. 그 외 단점도 살펴보면 중도상환수수료가 발생할 수 있고 대출 잔액으로 잡혀 DSR에도 반영됩니다. 그래서 추후 주택담보대출이나 다른 대출 계획이 있다면 부담이 될 수 있습니다. 신용점수에도 영향을 줄 수 있다는 점은 미리 체크해두는 것이 좋습니다.

삼성카드 카드할부 장점과 단점

삼성카드 카드할부는 대출이 아니라 카드 결제 서비스라 부담이 덜 되는 편으로 특히 중도상환과 DSR 측면에서는 오토할부보다 좋다고 생각이 들 때가 있습니다.

장점은 중도상환수수료가 없어 여유 자금이 생기면 바로바로 갚을 수 있다는 점이 있고 또 대출이 아니기 때문에 DSR이 적용되지 않아 주택대출 같은 다른 금융 대출을 받을 때도 좋습니다.

다만 한도는 최대 7천만원으로 다소 아쉬울 수가 있는데 저한테는 큰 문제가 되지는 않았고 다만 카드 한도나 심사 조건에 따라 승인 거절이 날 수 있다는 점도 생각을 해야 합니다. 이거는 오토할부도 동일합니다.

삼성카드 오토할부와 카드할부 어떤 사람이 유리할까

오토할부와 카드할부는 어느 한쪽이 더 좋다고 보기보다는 차량 가격과 자금에 따라서 유리한 쪽을 선택하면 됩니다.

오토할부는 차량 가격이 7천만원을 넘는 고가차를 구매하는 경우에 더 잘 맞습니다. 한도가 넉넉해서 자금을 넉넉하게 구매하고 싶을 때 좋고 공동명의도 가능합니다.

반면 카드할부는 중도상환 계획이 있는 경우 더 잘 맞을 수가 있습니다. 수수료 부담 없이 여유 자금이 생길 때마다 자유롭게 갚을 수 있고 대출이 아니라서 주택대출 DSR 여유를 남기고 싶은 경우에도 좋습니다.

간단히 정리하면 차값이 5천만원 이하이고 중간에 여유 자금으로 일부 상환할 계획이 있다면 카드할부가 더 잘 맞는 편이라고 볼 수가 있고 반대로 차값이 8천만원 이상이고 한도를 넉넉하게 확보하고 싶다면 오토할부가 더 유리할 수도 있습니다.

자주 묻는 질문

그때그때마다 다른데 최근에는 비슷한 경우가 많습니다.

카드할부는 대출 상품이 아니라 결제 서비스라서 일반적으로 DSR이나 대출 잔액에는 반영되지 않습니다.

오토할부는 중도상환수수료가 발생할 수 있습니다.

오토할부, 카드할부 둘다 가능합니다. 다이렉트 오토 할부 페이지에서 한도 조회를 진행해보시기 바랍니다.

마무리

삼성카드 오토할부와 카드할부 차이에 대해서 알아보았습니다. 앞으로 대출 계획이 있다면 오토할부보다는 카드 할부를 추천하며 차량이 1억원 정도 된다면 오토할부를 추천합니다. 삼성카드 다이렉트 페이지에서 한도 조회를 해보고 결정하는 데 도움을 받아 보시기 바랍니다.